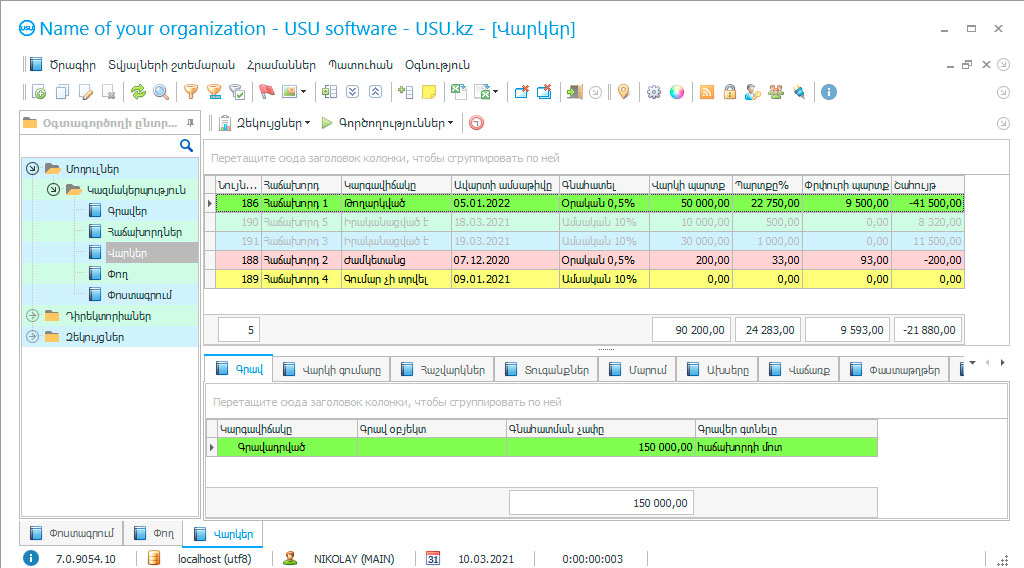

Հաշվապահական հաշվառման վարկային ծրագիրը վարկային հետ կապված կազմակերպությունների USU-Soft համակարգի կոնֆիգուրացիաներից մեկն է՝ վարկ տրամադրող և/կամ վերահսկելով դրա մարումը: Ծրագիրը ինքնուրույն հետևում է վարկերին. ծրագիրը ավտոմատացնում է վարկերի հետ կապված բոլոր գործառնությունները, ներառյալ վճարման քաղվածքների մշակումը, մարման պլանի ստեղծումը, պայմանների վերահսկումը և այլն: Վարկերի հաշվառման ծրագրի առաջին պահանջը վարկերի գրանցումն է: Դիմած Հաճախորդը ք. CRM, որը հաճախորդների տվյալների բազան է, որն իրականացնում է այս հարմար ձևաչափի զինանոցում ներառված բոլոր գործառույթները: Նշենք, որ վարկերի հաշվառման ծրագրում ձևավորվում են մի քանի շտեմարաններ՝ հաշվապահական ծրագրում մուտքագրված տեղեկատվությունը համակարգելու նպատակով։ Տեղեկատվությունը տարբերվում է նպատակներով, բայց այն հետաքրքիր է աշխատանքային հոսքերի բնութագրերի տեսանկյունից: Վարկի հաշվառման ծրագրում բոլոր տվյալների բազաները տեղեկատվության ներկայացման հարցում ունեն նույն կառուցվածքը, թեև տարբերվում են բովանդակությամբ:

Ներկայացումը հարմար է և պարզ. վերին կեսը պարունակում է ընդհանուր բնութագրերով բոլոր դիրքերի տող առ տող ցանկը, իսկ ստորին կեսը պարունակում է ներդիրների տող: Յուրաքանչյուր ներդիր պարունակում է իր վերնագրում նշված պարամետրերի կամ գործողությունների նկարագրությունը: Բացի այդ, վարկերի հաշվարկման ծրագիրը ընդհանուր առմամբ միավորում է բոլոր էլեկտրոնային ձևերը, ինչը օգտվողներին տալիս է ժամանակի զգալի խնայողություն և դրանց լրացման հարմարավետություն, քանի որ մի ձևաչափից մյուսին անցնելու կարիք չկա: Այս ձևերով տեղեկատվության կառավարումը նույնպես իրականացվում է նույն գործիքների միջոցով, որոնցից երեքը կան՝ համատեքստային որոնում, բազմակի խմբավորում և զտում կոնկրետ չափանիշով: Վարկային հաշվառման ծրագիրն առաջարկում է տվյալների մուտքագրման հատուկ ձևեր՝ այսպես կոչված պատուհաններ, որոնց միջոցով մասնակիցները գրանցվում են տվյալների բազայում։ CRM տարածքը հաճախորդի պատուհան է ապրանքի համար՝ ապրանքի պատուհան, վարկային տվյալների բազա՝ հայտի պատուհան և այլն: Այս ձևերը հաջողությամբ կատարում են երկու խնդիր՝ արագացնում են տվյալների մուտքը վարկի մշակման ծրագիր և ձևավորում փոխադարձ հարաբերություններ: այս տվյալների միջև: Սա վերացնում է սխալ տեղեկատվության ներմուծումը, քանի որ հաշվապահական ծրագրով հաշվարկված ցուցանիշները, որոնք փոխկապակցված են, կկորցնեն իրենց հավասարակշռությունը, եթե անբարեխիղճ աշխատակիցների կողմից մուտքագրվեն անճշտություններ կամ գիտակցաբար սխալ տվյալներ, որոնք անմիջապես կզգան: Այս կերպ վարկի մշակման ծրագիրն իրեն պաշտպանում է օգտատերերի սխալներից։

Եթե խոսենք վարկերի մասին, ապա պետք է նկարագրեք մենեջերի աշխատանքը ծրագրում։ Ինչպես նշվեց վերևում, ծրագիրը ներառում է վարկային տվյալների բազա: Յուրաքանչյուր նոր մնացորդ մուտքագրվում է` լրացնելով վարկառուի դիմումի պատուհանը: Նաև պետք է նշվի, թե ինչպես են պատուհանները արագացնում տվյալների մուտքագրումը` շնորհիվ պատուհանում ներկառուցված լրացվող դաշտերի հատուկ ձևաչափի: Որոշ դեպքերում կա պատասխանի ընտրանքների բացվող ընտրացանկ, որպեսզի աշխատակիցը ընտրի համապատասխան դեպքը, իսկ որոշ դեպքերում կա հղում՝ տվյալների բազաներից մեկին պատասխանելու համար: Ուստի վարկային հաշվառման ծրագրում աշխատողը տվյալներ չի մուտքագրում ստեղնաշարից, այլ ընտրում է պատրաստի տվյալներ, ինչը, բնականաբար, նվազեցնում է հաշվապահական ծրագրում տեղեկատվություն ավելացնելու ժամանակը։ Ձեռքով մուտքագրվում են միայն այն հիմնական տվյալները, որոնք բացակայում են բիլինգային ծրագրից: Վարկի համար դիմելիս նախ նշեք վարկառուին և ընտրեք այն CRM բաժնում, որտեղ ձեզ կտանի համապատասխան բջջի հղումը։ Եթե վարկառուն առաջին անգամ չի դիմում, և նույնիսկ ունի վավեր վարկ, ապա հաշվապահական ծրագիրը ավտոմատ կերպով լրացնում է այլ դաշտեր՝ մուտքագրելու արդեն հայտնի տեղեկատվությունը, որը կառավարիչը պետք է տեսակավորի՝ ընտրելով ցանկալի արժեքը: Հավելվածն ընտրում է տոկոսադրույքը և վճարման եղանակը՝ հավասարաչափ մարումներ կամ տոկոսագումար՝ մարման ժամկետում ամբողջությամբ: Գոյություն ունեցող վարկով հաշվապահական հաշվառման ծրագիրն ինքնուրույն վերահաշվարկում է վճարումները՝ հաշվի առնելով հավելումը, և կազմում է վճարումների ժամանակացույց՝ նոր գումարներով։

Զուգահեռաբար, ծրագիրը առաջացնում է անհրաժեշտ պայմանագրեր և դիմումներ, վճարման հրահանգներ և այլ փաստաթղթեր, որոնք այնուհետև ստորագրվում են հաճախորդի կողմից՝ ինքնուրույն՝ հաշվի առնելով հաշվապահական ծրագրում տրված տեղեկատվությունը, զանգվածից ընտրողաբար ընտրելով այն, ինչը համապատասխանում է հաշվապահական հաշվառմանը: տրված վարկառուն. Եթե նույնիսկ այս փուլում մի քանի մենեջերներից մի քանի վարկ է ստացվում, ապա վարկերի հաշվառման ծրագիրն ամեն ինչ անում է այնպես, ինչպես պետք է և առանց սխալների։ Տարբեր ծառայությունների միջև հաղորդակցությունն ապահովվում է ներքին ծանուցման համակարգով: Գանձապահը մենեջերից հաղորդագրություն է ստանում, որը հայտնվում է էկրանի անկյունում, որում ասվում է, որ պատրաստի նոր տրված վարկի գումարը, և ուղարկում է նույն ծանուցումը, երբ ամեն ինչ պատրաստ է։ Համապատասխանաբար, մենեջերը հաճախորդին ուղարկում է դրամարկղ, նա ստանում է գումարը, և նոր վարկի կարգավիճակը փոխվում է՝ ընթացիկ կարգավիճակը ամրագրվում և ցուցադրվում է որոշակի գույնով: Տվյալների բազայի բոլոր վարկերն ունեն կարգավիճակ և գույն, ինչի շնորհիվ աշխատակիցը տեսողականորեն հետևում է նրանց վիճակին, ինչն էլ իր հերթին խնայում է ժամանակն ու արագացնում մյուս գործընթացները։

Կարգավիճակները և գույները փոխվում են ավտոմատ կերպով՝ հիմնվելով այն տեղեկատվության վրա, որ աշխատակիցները ավելացնում են իրենց աշխատանքային տեղեկամատյանները, երբ նրանք կատարում են առաջադրանքներ և իրավասությունների շրջանակում: Երբ ծրագրում նոր տվյալներ են հայտնվում, այս տվյալների հետ կապված ցուցիչները ավտոմատ կերպով վերահաշվարկվում են, իսկ կարգավիճակներն ու գույները ավտոմատ կերպով փոխվում են: Գունավոր ցուցադրումը ծրագրում օգտագործվում է ցուցիչները պատկերացնելու համար՝ ոչ միայն աշխատանքի պատրաստակամությունը, այլև ցանկալի արդյունքի և քանակական բնութագրերի հասնելու աստիճանը: Ծրագիրն ինքնուրույն գեներացնում է կազմակերպության բոլոր ընթացիկ փաստաթղթերը ոչ միայն վարկ ստանալու համար, այլ նաև ֆինանսական հաշվետվություններ, անվտանգության քարտեր և տարբեր ակտեր: Ծրագիրն ինքնուրույն է կատարում բոլոր հաշվարկները, ներառյալ անձնակազմի փոխհատուցման, վարկերի տոկոսների, տույժերի և վճարումների հաշվարկը՝ հաշվի առնելով ընթացիկ փոխարժեքի փոփոխությունները: Եթե վարկը տրված է տեղական արժույթով, սակայն դրա գումարն արտահայտված է արտարժույթով, ապա վճարումները ավտոմատ կերպով վերահաշվարկվում են, եթե ընթացիկ տոկոսադրույքը տարբերվում է նշվածից:

հայերեն

հայերեն Русский

Русский